L’automobile européenne face à une surcapacité historique : jusqu’à un tiers des usines menacées

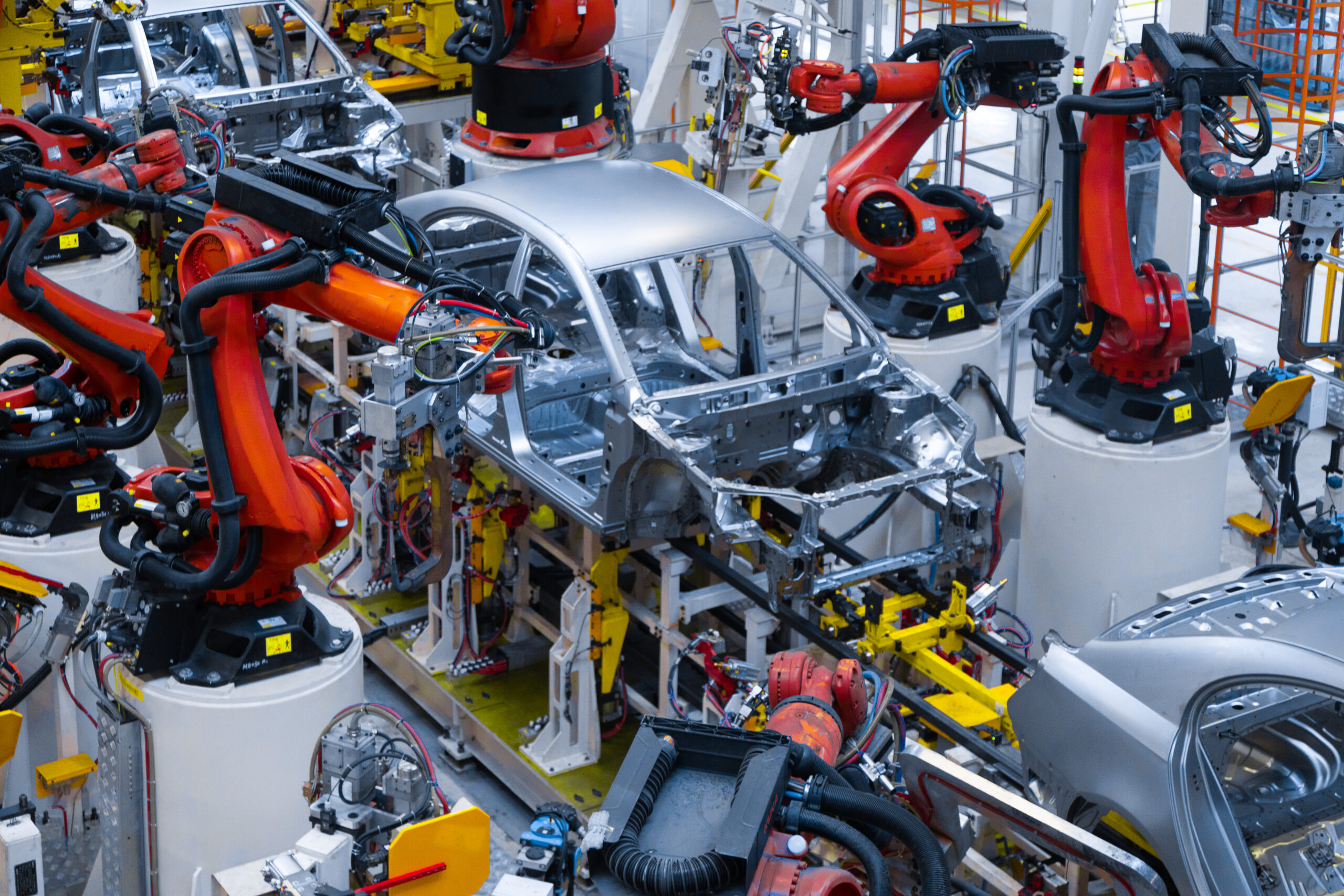

L’industrie automobile européenne est confrontée à une crise structurelle qui pourrait entraîner une profonde restructuration de son appareil industriel. Selon une étude du cabinet de conseil BCG, les usines du continent ne fonctionnent aujourd’hui qu’à 59 % de leurs capacités en moyenne, un niveau très inférieur au seuil d’environ 80 % généralement considéré comme nécessaire pour assurer leur rentabilité.

Cette sous-utilisation des sites de production résulte d’un déséquilibre durable entre les capacités industrielles et la demande mondiale de véhicules. Les analystes estiment que l’Europe dispose d’une capacité excédentaire de près de 5,4 millions de véhicules par an, soit l’équivalent de plus de 35 usines sur les quelque 90 implantées sur le continent.

La France également concernée

La situation touche directement l’industrie française. En quelques années, la production nationale est passée d’environ 1,7 million de véhicules en 2019 à près d’un million en 2025, illustrant le ralentissement du secteur.

Pour les experts du BCG, une restructuration apparaît désormais difficilement évitable. Selon eux, plusieurs fermetures de sites pourraient intervenir en Europe au cours des trois à cinq prochaines années afin d’adapter les capacités de production aux volumes réellement demandés par le marché.

Les grands constructeurs accélèrent leur restructuration

Plusieurs groupes automobiles ont déjà engagé des mesures de réduction de leurs capacités industrielles.

Le constructeur allemand Volkswagen étudie notamment l’avenir de plusieurs de ses usines en Allemagne, après avoir déjà arrêté certaines productions ces derniers mois. Le groupe a également annoncé d’importantes suppressions de postes dans le cadre de son plan de transformation.

De son côté, Stellantis prévoit de diminuer sa capacité de production européenne d’environ 800 000 véhicules. Mercedes-Benz et BMW suivent également cette tendance en ajustant progressivement leurs volumes de fabrication face au ralentissement du marché.

Les constructeurs généralistes apparaissent comme les plus exposés, avec un taux moyen d’utilisation des usines inférieur à 60 %, tandis que les marques premium résistent légèrement mieux, sans toutefois échapper à la baisse de la production.

Une crise qui dépasse la pandémie

Pour le BCG, les difficultés actuelles ne sont plus uniquement liées aux conséquences de la crise sanitaire. Avant la pandémie, les constructeurs avaient dimensionné leurs outils industriels en anticipant un marché mondial dépassant les 100 millions de véhicules par an. Or, la demande devrait désormais se stabiliser autour de 90 millions d’unités, créant un excédent durable de capacités.

Les projections du cabinet indiquent que les usines européennes pourraient rester utilisées à moins de 60 % de leurs capacités jusqu’à la fin de la décennie, renforçant la nécessité d’une réorganisation du secteur.

Diversification et défense : des solutions encore limitées

Afin d’éviter des fermetures, plusieurs industriels explorent de nouvelles pistes. Certains envisagent de convertir une partie de leurs sites à la fabrication de composants automobiles, comme les batteries ou les essieux. Des partenariats avec des constructeurs chinois sont également étudiés pour mieux utiliser les capacités disponibles.

L’essor de l’industrie de la défense ouvre aussi de nouvelles perspectives. Plusieurs groupes automobiles examinent la possibilité d’accueillir des productions liées aux équipements militaires, tandis qu’en France, Renault a déjà noué des partenariats pour fabriquer des drones.

Ces débouchés restent toutefois insuffisants pour absorber l’ensemble des surcapacités du secteur. Les volumes produits dans la défense demeurent très inférieurs à ceux de l’automobile, ce qui limite leur capacité à compenser la baisse durable de la demande de véhicules.

Selon les experts, les sites affichant les coûts de production les plus élevés ou les niveaux de performance les plus faibles, notamment en Allemagne et en France, pourraient être les premiers concernés par les restructurations à venir. Les ajustements devraient passer par des réductions d’équipes, des transferts de production ou, dans certains cas, des fermetures d’usines.